Canoas

Ult. Alteração: 01/04/2019

Alterado por: Jonas

Canoas - RS

Homologado no chamado 164428 em 28/12/2017. Disponível a partir do BD 476, IdeoIntegracaoMigrate.dll 1.0.0.16 e NotaFiscalEletronica.exe 6.1.25.20.

Invoicy

Realizar o procedimento padrão para cadastrar a loja no site da Migrate.

Observação

Se loja já utiliza Danfe de Simples remessa ou NFC-e para Produto com integração Invoicy, será utilizado o mesmo cadastro da loja no Invoicy, mas deve ser solicitado uma licença para emissão de NFS-e / RPS.

Administração Local

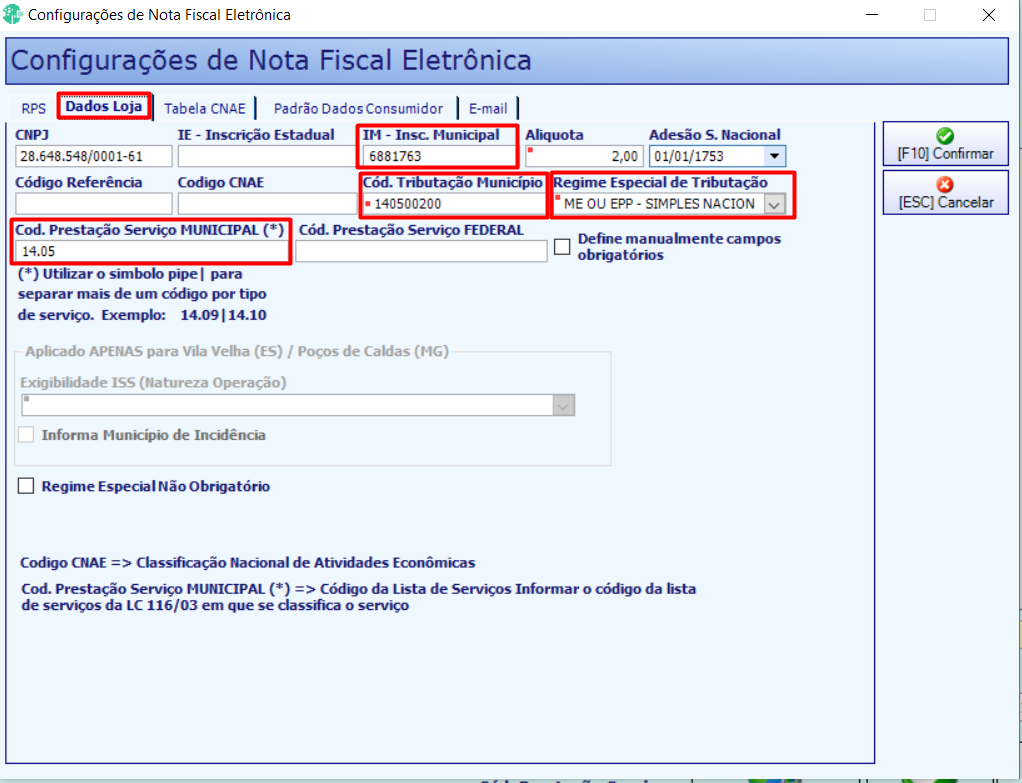

O Cadastro / Loja deve estar com os dados completos da loja. Atenção a Razão Social, CNPJ, IE, IM, CEP, Nome do munícipio e UF devem estar corretos e conforme foi cadastro no Invoicy.

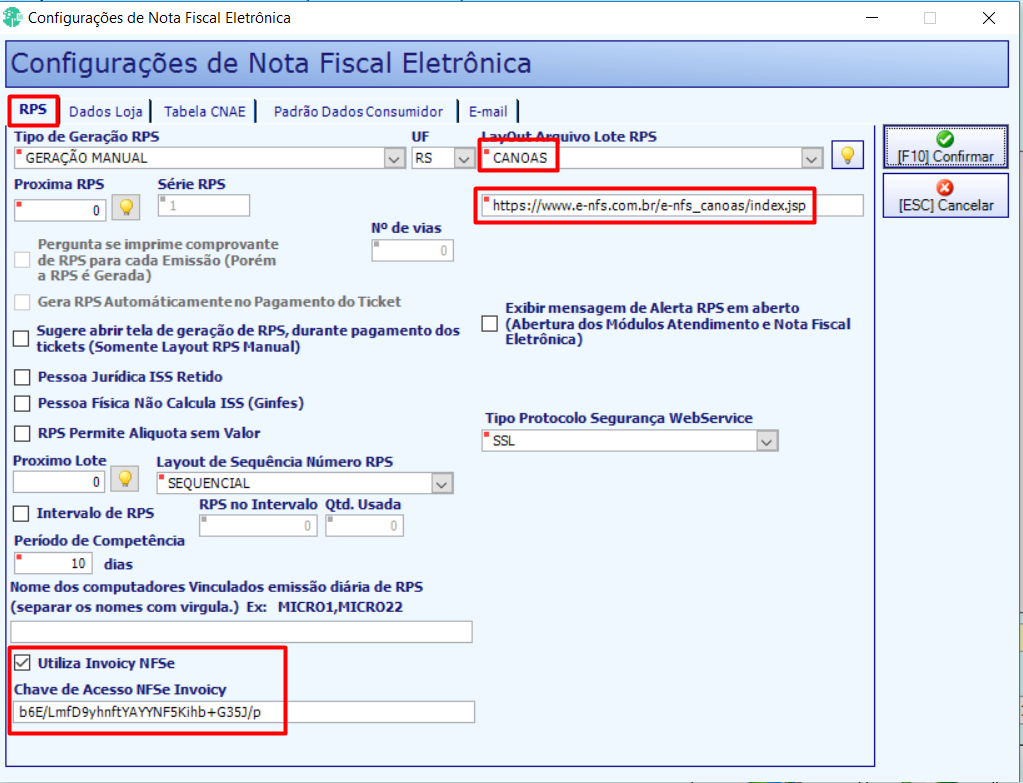

Configurações de Nota Fiscal Eletrônica

Configuração para Canoas – RS NFS-e

Observação

Se loja já tem configurado DANFE de simples remessa ou NFC-e de produto com Integração Invoicy, marcando o campo Utiliza Invoicy NFSe, o campo "Chave de Acesso NFSe Invoicy" já estará preenchido.

Após fazer a primeira RPS, faça o download da RPS através do site do Invoicy e envie ao contador / gerente para que valide se os dados da RPS estão corretos quanto aos valores e dados declarados.

Envio de notas

Deve-se fazer o procedimento normal de envio de notas filtrando as notas por data emissão ou pagamento.

Retorno

Não é necessário fazer o retorno pois nesse município o retorno é automático.

Se for necessário a impressão da RPS, após fazer o envio, deve-se pesquisar o ticket no Atendimento pelo CTRL + T Visualiza Ticket, na parte debaixo da tela, na aba Outras Funções, Imprime RPS.

RPS para cliente com ISS retido

Se o cliente é do mesmo município que a loja, ele deve ser cadastrado no site da prefeitura como Substituto ou Responsável tributário.

LEI Nº 4818 DE 1º DE DEZEMBRO DE 2003

ESTABELECE NORMAS PARA O IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA-ISSQN, ALTERA A LEI Nº 1.943, DE 10 DE DEZEMBRO DE 1979, E DÁ OUTRAS PROVIDÊNCIAS.

Art. 06 Na condição de Responsável Tributário, fica a cargo da pessoa jurídica, ainda que imune ou isenta, tomadora ou intermediária dos serviços previstos nos subitens 3.05, 7.02, 7.04, 7.05, 7.09, 7.10, 7.12, 7.16, 7.17, 7.19, 11.02, 17.05 e 17.10 da lista anexa a esta Lei, a retenção na fonte e o recolhimento do ISSQN devido pelo prestador destes serviços. (Redação dada pela Lei nº 4938/2004) (Regulamentado

Pelo Decreto 736/2004)

§ 1º Os Responsáveis Tributários a que se refere este artigo estão obrigados ao recolhimento integral do imposto devido, da multa e dos acréscimos legais, independentemente de ter sido efetuada sua retenção na fonte. (Redação dada pela Lei nº 4938/2004)

§ 2º Ao prestador do serviço fica atribuída a responsabilidade supletiva pelo crédito tributário, inclusive no que se refere a multa e aos acréscimos legais. (Redação dada pela Lei nº 4938/2004).......

Conforme exposto, pessoa jurídica que esteja no cadastro de cliente da loja com a opção de ISS Retido, antes ele tem que estar habilitada na Prefeitura como ISSQN - Responsável Tributário.

Responsável Tributário é toda a pessoa jurídica, estabelecida fora do município, que contratar um dos serviços previstos no art. 6º da Lei Municipal 4.818/03, desde que prestado em Canoas, base Legal:

– Lei Complementar 116/2003 – dispõe sobre o ISSQN.

– Lei Municipal 4818/2003 – dispõe sobre o ISSQN.

– Lei Municipal 5144/06 e Decr. 066/08 – institui e dispõe sobre a DMS-e.

– Decreto 736/04 – regulamenta a responsabilidade tributária.

Created with the Personal Edition of HelpNDoc: What is a Help Authoring tool?